Антикризова фіскальна політика та проблеми акцизів

Поширення пандемії COVID-19 та глибина економічної кризи по всьому світу активізують дискусії щодо ролі держави у пост‐пандемічний період та оптимального курсу фіскальної політики.

Досягнуто консенсусу на предмет того, що набір діючих податків та їх структура мають забезпечувати компроміс між цілями економічного зростання і зменшення нерівності.

Визнається, що податки на доходи і прибутки можуть ефективно зменшувати ступінь нерівності в суспільстві. На відміну від податків на споживання, що зазвичай мають регресивний характер.

Фахівці МВФ указують на те, що в даний час більшість країн мають можливості для подолання наслідків пандемії та сприяння економічному зростанню шляхом проведення податкових реформ.

У розвинутих країнах і деяких країнах з ринками, що формуються, варіанти таких реформ включають більш прогресивне оподаткування доходів фізичних осіб, більш широку базу ПДВ і активне використання податків на викиди вуглецю, майно та спадщину.

Країнам, що розвиваються, рекомендують нарощувати власний адміністративний потенціал для збору наявних податків; вдосконалювати і спрощувати системи стягнення ПДВ та акцизів, а також краще використовувати потенціал податків на майно та екологічних податків (Tax Policy for Inclusive Growth after the Pandemic)

У випуску Fiscal Monitor за жовтень 2021 року МВФ прогнозує, що в 2021 і 2022 роках дефіцит загального уряду в країнах з ринками, що формуються, і середніми доходами становитиме 6,6% і 5,8% ВВП.

Такі показники суттєво перевищують дефіцити 2018 і 2019 років і засвідчують стимулюючий характер фіскальної політики під час кризи.

Відношення доходів загального уряду до ВВП у цій групі країн, за оцінками МВФ, становитиме 25,5% - 25,6% ВВП у 2021-2022 роках. Це на 2 відсоткових пункти відстає від показника 2018 року.

Це, у свою чергу, є наслідком активного застосування податкових виключень та зниження податкових ставок під час кризи.

Фахівці МВФ звертають увагу на те, що пріоритетними завданнями фіскальної політики в 2021 році для більшості країн є: продовження надання фіскальної підтримки населенню і бізнесу в період вакцинації та відновлення економіки після кризи. А також активізація зусиль щодо досягнення цілей стійкого розвитку.

У контексті загально-світових закономірностей використання антикризових фіскальних інструментів та проведення податкових реформ, політика споживчого оподаткування в Україні виглядає недостатньо виваженою.

Як зазначалося вище, з початку корона-кризи багато країн практикували спрощення конструкції споживчих податків (ПДВ і акцизу) та нарощування адміністративного потенціалу щодо їх збирання, не вдаючись до підвищення податкових ставок.

В Україні проблеми з адмініструванням ПДВ широко відомі. В останні півтора року було досягнуто певного прогресу щодо їх вирішення. Однак, проблеми з акцизним оподаткуванням поки що не дістали широкого розголосу.

А між тим, акциз є одним із важливих бюджетоформуючих податків. У 2020 році доходи державного бюджету від акцизного податку становили 138,3 млрд грн або 3,3% ВВП і 12,9% загальних доходів бюджету.

Основними категоріями підакцизних товарів в Україні є тютюнові вироби, спирт, алкогольні напої, пальне, електрична енергія та транспортні засоби.

У структурі доходів від акцизного оподаткування 40% надходжень забезпечує акциз на тютюн і тютюнові вироби та 39% - акциз на пальне.

З 2015 року акцизні ставки на тютюн і тютюнові вироби зазнають перманентного підвищення. І економічна криза 2020-2021 років жодним чином не вплинула на цей процес.

Так, мінімальну податкову ставку на 1 тис. сигарет було підвищено з 1011,35 грн у ІІ півріччі 2019 року до 1456,33 грн у 2021 та до 1747,6 грн у 2022.

У 2017 році Законом №2245-VIII про внесення змін до Податкового кодексу та деяких законодавчих актів було введено 7-річний план підвищення акцизу на тютюнові вироби до рівня ЄС відповідно до вимог Директиви Ради ЄС 2011/64/ЄС.

Зокрема, передбачалося щорічне зростання специфічної ставки акцизу на тютюнові вироби на 20% до 2025 року.

Показово, що "просідання" доходів бюджету від акцизу в 2018-2019 роках, як і кризові події 2020-2021 років, не спонукали державу до перегляду цього рішення.

Фундаментальна економічна теорія визнає, що основними критеріями податкової системи, яка сприяє динамічному, інклюзивному та стійкому економічному зростанню є: критерій справедливості або обов'язковості сплати податкових зобов'язань для визначеної категорії економічних суб'єктів; критерій ефективності або мінімізації економічних деформацій – мінімального впливу податків на економічну поведінку бізнесу та розподіл економічних ресурсів; критерій гнучкості або наявності автоматичних стабілізаторів – можливість податків згладжувати коливання економічного циклу.

На жаль, в Україні занадто швидке та стрімке підвищення ставок оподаткування тютюнових виробів і неспроможність держави протидіяти їх нелегальному виробництву та продажу призводять до часткового порушення таких критеріїв.

Так, за даними Kantar TNS у травні 2021 року частка незаконного ринку тютюнових виробів склала 15,9%, що на 10 відсоткових пунктів вище ніж у аналогічному періоді минулого року.

Висока тінізація, у свою чергу, пов'язана з низькою купівельною спроможністю населення та слабкою адміністративною спроможністю держави.

З січня 2021 року розмір специфічної ставки акцизу на сигарети складає 1088,64 грн за 1 000 штук. Адвалорна ставка визначена на рівні 12% від роздрібної ціни. А мінімальне податкове зобов’язання складає 1456,33 грн або 44,13 євро.

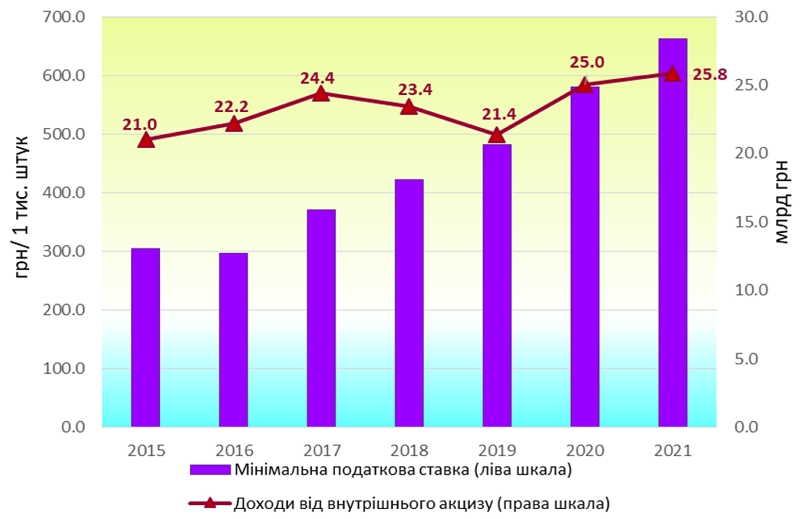

У динаміці ставка мінімального податкового зобов'язання (у гривнях за 1000 штук) підвищилася із 304,11 грн у 2015 році до 1747,6 грн у 2022 році.

Однак стрімке підвищення ставок слабко впливає на доходи бюджету від акцизного податку.

Ми підрахували реальні ставки акцизного податку на тютюнові вироби та реальні надходження до бюджету після нівелювання інфляційного впливу на номінальні показники.

У результаті було встановлено, що специфічна ставка акцизу в реальному вимірі з 2015 до 2021 роки підвищилася на 118%. Тоді як реальні доходи бюджету від цього податку зросли лише на 23% (див. графік).

Апроксимована залежність доходів бюджету від ставки акцизного податку має вигляд:

Доходи = 0,0097*Ставка + 19.03 (R2 = 0,52)

Тобто зв'язок між наведеними показниками є нестійким, а оцінений коефіцієнт еластичності вказує на те, що підвищення специфічної ставки акцизу на 100 грн призводить до збільшення доходів бюджету на 0,97 млрд грн (у цінах 2015 року).

Слабка залежність доходів бюджету від ставок акцизного податку вказує на їх завищений рівень та суттєву тінізацію ринку тютюнових виробів.

Графік. Мінімальна реальна ставка акцизу на тютюнові вироби та реальні доходи державного бюджету від акцизу в цінах 2015 року.

Джерело: розрахунки автора за даними Мінфіну, Держказначейства та Держслужби статистики.

Очевидно, що з урахуванням хронічних інституційних проблем України, невисокого рівня доходів населення та продовження кризи COVID-19, у найближчі роки варто було б відмовитися від перманентного зростання ставок акцизного податку та скерувати зусилля на покращення системи контролю за виробництвом і обігом підакцизних товарів.

Розпорядженням Кабміну №570-р від 23 серпня 2017 року схвалено Стратегію у сфері протидії незаконному виробництву та обігу тютюнових виробів на період до 2021 року.

Ключовими завданнями Стратегії визначено зменшення обсягів незаконного виробництва та обігу тютюнових виробів, а також їх незаконного переміщення через митний кордон країни заради покращення здоров’я та добробуту населення.

Розпорядженням Кабміну №128-р від 29 січня 2020 року затверджено план заходів з реалізації Стратегії, який передбачає:

- запровадження автоматизованої системи контролю за обігом тютюнових виробів на основі унікального ідентифікатора для кожної пачки сигарет;

- введення кримінальної відповідальності за незаконне переміщення тютюнових виробів через митний кордон України;

- посилення відповідальності за правопорушення у цій сфері тощо.

Часовий графік для реалізації цих заходів охоплював період ІІ–IV кварталів 2020 року. Однак навіть станом на жовтень 2021 року більшість із них не було виконано.

На додаток до цих цілком обґрунтованих заходів, варто було б запровадити ще такі, як рекомендує ВООЗ:

- обов'язкове ліцензування всіх організацій, що займаються виробництвом тютюнових виробів, виробництвом устаткування, транспортуванням та первинною обробкою тютюнової сировини;

- обов'язкову перевірку контрагента з посиленням відповідальності за передачу продукції або обладнання для виробництва тютюнових виробів неліцензованим операторам ринку;

- нанесення спеціального маркування на виробниче обладнання, що використовується для виробництва тютюнових виробів;

- введення автоматизованих систем контролю за діяльністю організацій, які займаються продажем тютюну та виготовленням, реалізацією, зберіганням, перевезенням тютюнових виробів (включаючи експорт-імпорт) або виробничого обладнання для їх виготовлення.

Підвищення інституційної спроможності національних фіскальних і правоохоронних органів, введення нових технологій в їх роботі, модернізація інструментів ідентифікації та управління ризиками, як і впровадження зваженої системи акцизного оподаткування, мають поступово нівелювати хронічні проблеми на ринку тютюну та тютюнових виробів.